本文作者:国君王子翌(证书编号 S0880523050004)、王大霁(证书编号 S0880522080007),原文标题:《人民币兑美元汇率即将开启一轮升值趋势 ——基于“RMB 升值动力评分指标”》

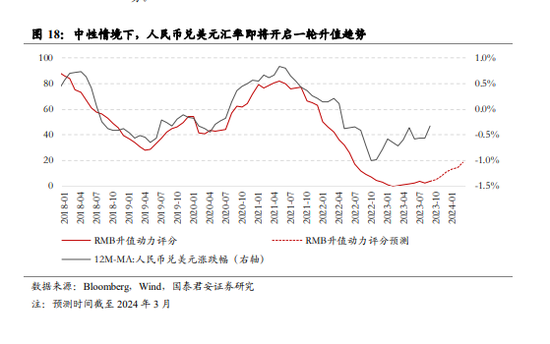

国君指出,RMB 升值动力评分指标目前已经走出底部区间并沿着市场一致预期逐渐上行,预计随着中国经济逐渐修复推高库存周期水平、中美金融周期差异的逐渐收敛,以及中国出口景气度的好转提振贸易结汇,人民币有望在中长期进入震荡升值的阶段。

汇率问题不仅牵涉多资产配置和跨境配置,同时也会广泛影响市场参与者信心。为理 解和预测人民币对美元汇率趋势,我们从金融周期、库存周期以及出口景气度三个视 角出发构建 RMB 升值动力评分。目前该指标已经于 2023 年 2 月触底于 0 分,在中性 假设下,将于未来 6 个月逐步回升至 18.5 分,意味着人民币兑美元汇率即将开启一轮 中线升值趋势,而这将一定程度上改善权益市场投资者风险偏好。

摘要

解析国际收支平衡表:对外贸易出口是我国经常账户外汇流入的主要途径,外国直接投资是我国金融账户外汇流入的主要途径,同时资本市场“热钱”对于金融账户差额亦有很大的影响。

使用宏观因子来解释收支平衡表项目差额:中国出口景气度是影响经常账户差额变化的重要原因,中美金融周期差异是导致外资减持人民币金融资产并使得金融账户差额波动的主要原因,中美库存周期差异则可以解释部分经常账户与金融账户的差额变化。

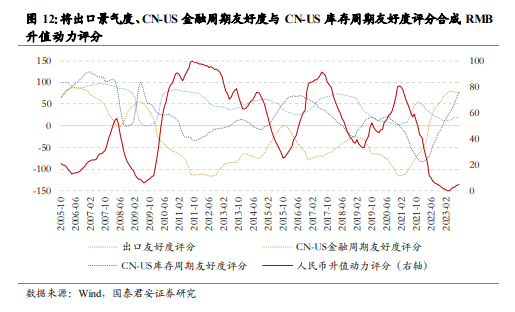

构建RMB升值动力评分指标:将CN出口景气度评分、CN-US金融周期友好度评分与CN-US库存周期友好度评分合成得到RMB升值动力评分。具体公式为:RMB升值动力评分=35%×CN出口景气度评分+50%×(100-CN-US金融周期友好度评分)+15%×(CN-US库存周期友好度评分)。2011年以来,指标与人民币兑美元升贬率相关系数达到0.62,而自2018年中美贸易冲突以来,相关系数更是达到了0.81,解释力度显著。

研究结论:RMB升值动力评分指标目前已经走出底部区间并沿着市场一致预期逐渐上行,预期将于未来6个月回升至18.5分。预计在中性情景下,随着中国经济逐渐修复推高库存周期水平、中美金融周期差异的逐渐收敛,以及中国出口景气度的好转提振贸易结汇,人民币有望在中长期进入震荡升值的阶段,人民币兑美元汇率即将开启一轮升值趋势。

1. 基于国际收支平衡表的人民币汇率分析框架

货币汇率本质上反映全球对于某经济体产出的总需求:其作为某种货币 以另一种货币标价的价格,由货币本身的价值决定,并受到供需关系的 影响。但从中短期维度看,汇率同时受到进出口贸易、资本跨境投资、 交易情绪波动等因素的影响。国际收支平衡表(Balance of Payments, BoP)是我国国民经济核算体系中基本核算表的组成部分,反映一定时 期某经济体对外全部经济往来的收支流量表,其记录的外汇收支流量反 映外汇供需关系。

本文旨在解析我国的国际收支平衡表,从外汇收支流量角度分析影响美 元兑人民币汇率的因素,并基于宏观三周期嵌套模型,构造 RMB 升值 动力评分指标,并依次预测人民币兑美元汇率中长期的变化趋势。

1.1. 经常账户:对外贸易出口是外汇流入的主要途径

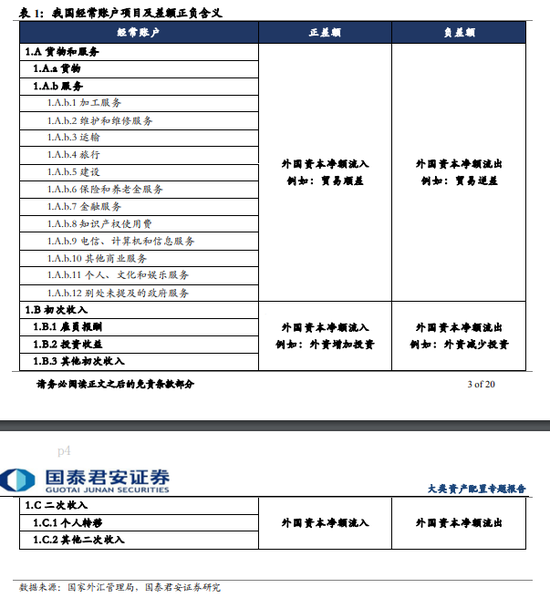

根据国际货币基金组织《国际收支和国际投资头寸手册》(第六版)制 定的标准,国际收支平衡表包括经常账户(Current Account)与资本与 金融账户(Capital and Financial Account)。经常账户指本国与外国进 行经济交易而经常发生的项目,我国的经常账户包括货物和服务、初次 收入和二次收入。

经常账户及其下属子账户借记外汇流出或者流入减少,贷记外汇流入或 者流出减少。正差额表明外国资本净额流入,负差额则表明外国资本净 额流出。

货物和服务项衡量经济所有权在我国居民与非居民之间发生转移的货 物与服务交易,贷记出口,借记进口。货物和服务及其下属子项目产生 正差额表明意味着我国贸易顺差(外国资本净额流入),负则为贸易逆 差(外国资本净额流出)。长期以来我国商品项的差额值为正,而服务 项为负,反映出我国出口商品并进口服务的国情。

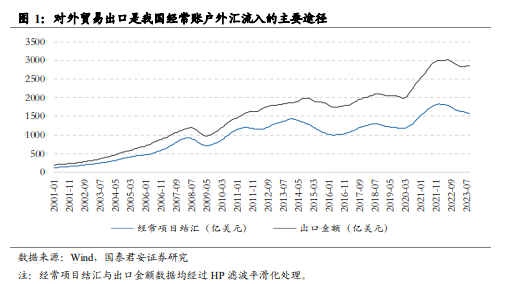

我国自 1994 年开始实行强制结汇制,但 2010 年 8 月 7 日修订的《中华 人民共和国外汇管理条例》取消了企业经常项目外汇收入强制结汇的要 求,允许国内企业将外汇收入存放境外。虽然如此,我国企业仍选择将 大多经常项目外汇出售给银行结汇,具体体现为:从 2001 年 1 月至 2023 年 9 月,我国经常项目银行代客结汇金额与商品出口金额相关系数达到 0.98,商品出口金额对经常项目结汇金额仍高度相关。因此,传统的对 外贸易出口是我国经常账户外汇流入的主要途径。

初次收入指由于提供劳务、金融资产和出租自然资源而获得的回报,包 括雇员报酬、投资收益和其他初次收入三个子项目。其中最重要的是投 资收益,该项目指因金融资产投资而获得的利润、股息、再投资收益和 利息,但金融资产投资的资本利得或损失不是投资收益,而是金融账户 统计范畴。该项目贷记我国居民因拥有对非居民的金融资产权益或债权 而获得的利润、股息、再投资收益或利息,借记我国因对非居民投资者 有金融负债而向非居民支付的利润、股息、再投资收益或利息。长期以 来该项差额为负值,意味着外资从我国投资获得的回报要大于我国投资 海外资产获得回报。

1.2. 资本与金融账户:外国直接投资是外汇流入的主要途径

在资本和金融账户中,资本账户由于受到管制,其差额变动数值较小, 对于外汇流动影响有限,故本文主要考察权重最大的金融账户。

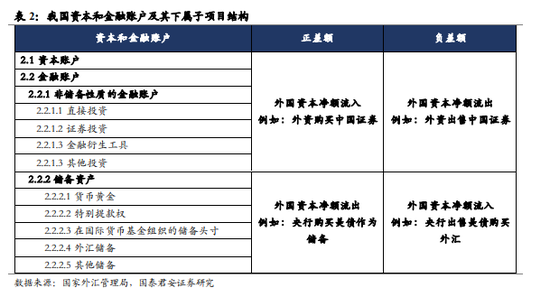

金融账户指发生在居民与非居民之间、涉及金融资产与负债的各类交易, 反映本国资本输出入与金融产品跨国交易等收支的平衡状态。我国的金 融账户细分为非储备性质的金融账户和储备资产账户。

根据国家外汇管理局公布的规则:当期对外金融资产净增加记录为负值, 净减少记录为正值;当期对外负债净增加记录为正值,净减少为负值。 对非储备性质的金融账户及其下属子项目而言,当账户余额差额为正值 时,表明资本与金融资源流入大于流出,外汇流入;反之,当差额为负 值时,该国资本与金融资源流出大于流入,多出部分称为净赤字。而对 储备资产及其下属子项目而言,正差额值则意味着外汇流出,负差额值 则为外汇流入。

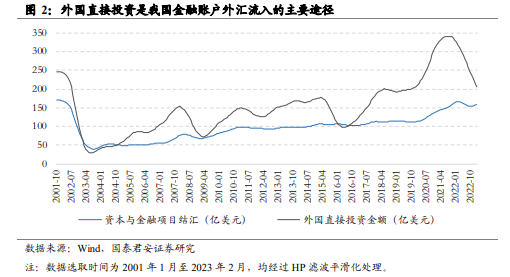

非储备性质的金融账户包含直接投资、证券投资、金融衍生工具与其他 投资。其中,直接投资1(Foreign Direct Investment,FDI)指以外国投 资者寻求在本国以外运行企业获取有效发言权为目的的投资。从 BOP 的账户结构看,外国直接投资是我国金融账户外汇流入的主要途径。改 革开放以来,大量外资进入并投资中国。长期的正差额反映外资持续投 资中国企业,为我国提供了稳定的外汇来源。

证券投资指没有被列入直接投资或储备资产的,有关债务或股本证券的 跨境交易与头寸,即所谓“热钱”,其资产端为我国居民持有的海外金 融资产,负债端为外资持有的国内金融资产。

储备资产指我国中央银行拥有的对外资产,其中外汇储备指我国中央银 行持有的可用作国际清偿的流动性资产和债权。假若净误差与遗漏差额 为零,储备资产差额应等于经常账户差额与资本与金融账户差额之和, 但方向相反。正如前文所述,外汇储备差额为正,外汇流出,负则外汇 流入(例如:央行购买美债作为外汇储备,此时外汇储备差额为正,外 汇流出)。2017 年后,随着人民币单方面升值预期减弱,人民币汇率有 升有贬、双向波动特征愈发明显,央行动用外汇储备以干预人民币市场 的情况逐渐减少,在非极端情况下,外汇储备差额对于金融账户影响有 限,因此本文不作考察。

2. 使用宏观因子来解释收支平衡表项目差额

2.1. 经常账户端:定义 CN 出口景气度评分

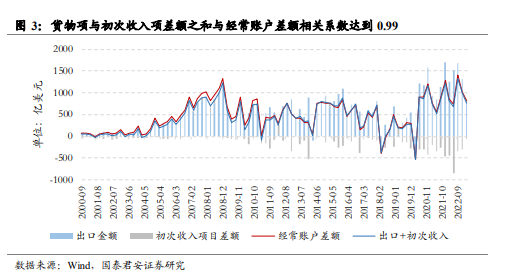

影响我国经常账户差额的两个核心子项目为:货物项与初次收入项,二 者差额之和能够解释 99%的经常账户差额,因此我们主要对这两个项目 进行考察。中国出口景气度是影响经常账户差额变化的重要原因。

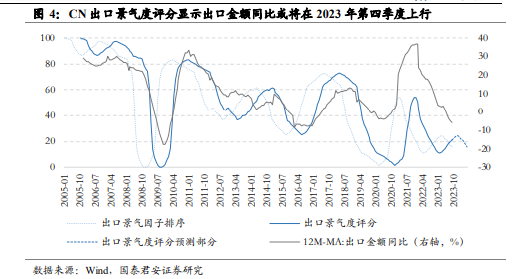

在于 2003 年加入 WTO 后,我国向全球大量出口产品,至今出口仍是我 国经济发展的重要支柱力量。历史上,我国的出口表现长期与作为主要 消费者的欧美国家的库存周期高度同步,但随着全球政治周期逐渐上行、 部分产业链外迁、新兴市场国家日渐崛起,以及新冠疫情后各国经济周 期产生错位,欧美国家的库存周期与我国的出口景气度存在一定错位。 因此,我们基于领先指标 PMI 新订单,定义 CN 出口景气度评分,以更 准确地反映我国的出口景气度。

首先,考虑到月频出口金额数据存在季节性因素,我们计算月频出口金 额同比的 12 个月移动平均值以进行平滑化处理。其次,我们将中国新 出口订单-50 作为“出口景气度指标”,以 120 的参数对 2005 年 1 月至 最近可取的数据进行 HP 滤波以平滑曲线,并进行标准化处理(由于样 本限制,2005 年 1 月~2013 年 12 月的标化选取部分未来数据,2014 年 1 月起全部使用真实历史数据,下文同),最后对数据取百分位排序,可 得到原始版本的 CN 出口景气度评分指标。

该评分指标领先出口金额同比约 9 个月,原因在于其底层指标为 PMI 新订单,包含了未来的出口订单。因此,我们将该指标滞后 9 个月以得 到修正版 CN 出口景气度评分指标,其与出口金额同比的相关系数达到 0.79,具有较强的解释力度。而原始指标的领先部分,则可以作为未来 出口景气度的定性预测。历史上,该数据预测准确度较高。预计当前我 国出口景气度已进入底部区间,出口金额同比有望在 2023 年第四季度 上行,对人民币汇率形成一定支撑。后续由于领先指标 PMI 新订单下行, CN 出口景气度评分或在低位震荡。

2.2. 金融账户端:CN-US 金融周期友好度

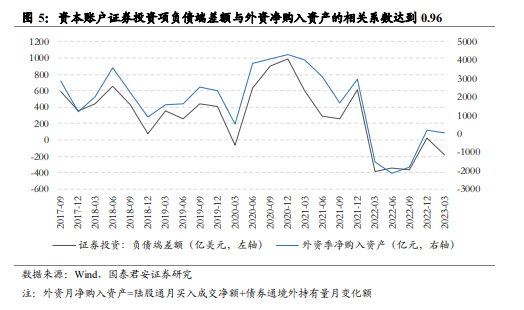

在金融账户中,人民币主要通过非储备账户流出,其中当证券投资项差 额为负时,通常被认为“热钱”减持人民币金融资产。外资“热钱”流 出主要体现为证券投资账户负债端差额值负值,但海关公布的数据具有 滞后性且频率偏低。为追踪月频的外资热钱流动情况,我们将月频的债 券通境外持有量变化额与日频的陆股通买入成交净额相加而得到月频 的外资净购入资产金额。2017 年 9 月以来,该指标与季频的证券投资负 债端差额值相关系数达到 0.96,二者具有极为显著的正相关性。

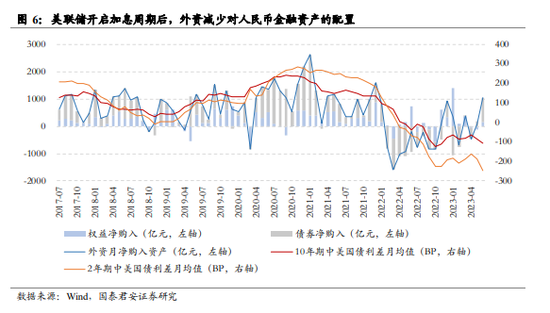

随着美联储于 2022 年 3 月进入加息周期,中美长端国债利差迅速收敛, 外资减少对人民币金融资产的配置。相较于权益资产,外资配置权重较 高的债券资产对于中美利差更为敏感,导致对证券投资整体金额受美联 储货币政策影响较大。可以认为,中美金融周期差异是导致外资流出并 减持人民币金融资产的主要原因。

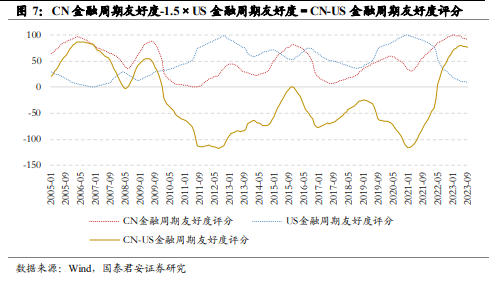

在前期的研究中,我们提出了金融周期友好度评分的概念。对中国而言, 金融周期的底层宏观因子是“货币缺口指标”(由社融同比除以 M2 同比 得到),该值越高,代表社会上流动性供不应求,利率趋升。而对美国 而言,美债实际利率相较于名义利率它能更好地反映货币当局的态度和 紧缩力度,以及全球投资者面对的机会成本。对 10Y 美债实际利率做滤 波平滑以及标准化处理后得到美国金融压力指标以反映美联储鹰派程 度,将其逆序百分位数作为美国金融周期友好度评分。评分越高,说明 美联储偏鸽派,美债实际利率趋低;反之,评分越低,说明美联储偏鹰 派,美债实际利率趋高。

我们将CN金融周期友好度评分与1.5倍的 US金融周期友好度评分相减, 并进行定义域调整处理,得到 CN-US 金融周期友好度评分,以反映中 美金融周期之间的差异。其经济学含义为:CN-US 金融周期差异度评分 越高,反映中国金融周期相对于美国金融周期更宽松、友好,资本市场 的投资回报与无风险利率相对更低,资本则倾向于流出。美国的金融周 期友好度评分调整系数为 1.5 而中国的调整系数为 1,是由于国际上美 国(Aaa,穆迪标准)的主权债务评级高于中国(A1,穆迪标准),因此 其对于资金的影响程度更大。

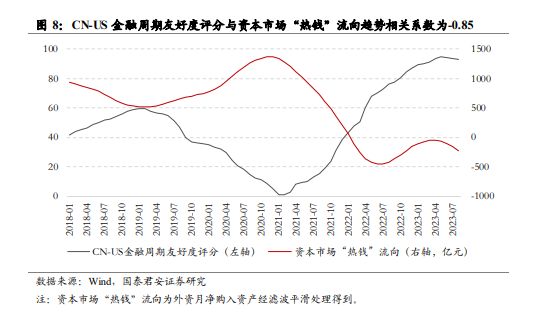

CN-US 金融周期友好度评分能够较强地解释资本市场“热钱”的流向情 况,2018 年以来,二者相关系数为-0.85,CN-US 金融周期友好度评分 与资本流向相反。中国金融周期越宽松,而美国金融周期越紧缩,资本 越倾向于外流。

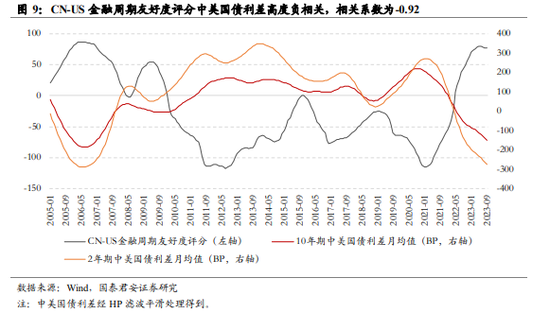

基于此逻辑,CN-US 金融周期友好度评分亦能够很好地解释中美国债利 差:2005 年至今,CN-US 金融周期友好度评分与中美 10Y 国债利差月 均值相关系数为-0.90。

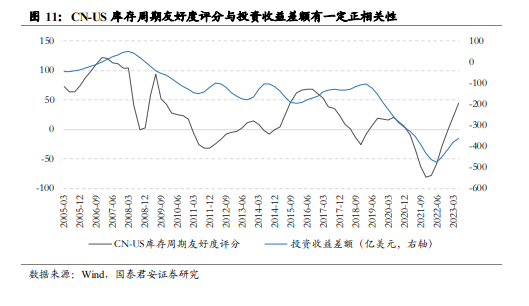

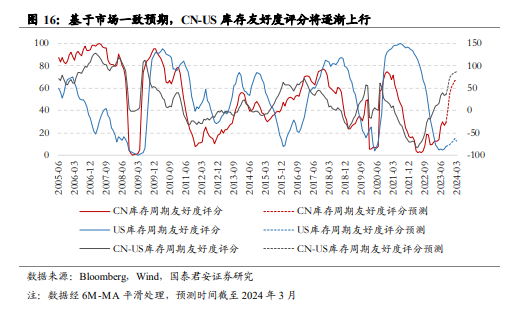

2.3. 经常账户&金融账户端:CN 库存周期友好度

除了上文讨论的项目,经常账户与资本账户中各有一些子项目与实体经 济景气度相关。对于经常账户而言,初次收入项下的投资收益差额反映 了外资对华追加投资的意愿;而资本账户中的其他投资是商业银行无法 与央行进行结汇,转而运用结汇带来的外汇资产进行再投资而形成的, 在一定程度上,可以理解为我国对外投资的金额。资本是逐利的,某个 经济体实际经济景气度越高,回报越好,资本便会倾向流入。因此我们 引入反映实际经济景气度的库存周期。

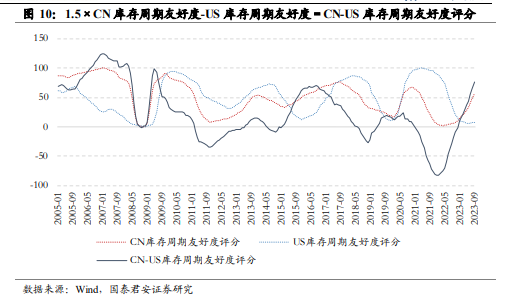

在前期的研究中,我们提出了库存周期友好度评分的概念,通过将相应 经济体的 PMI 库存-PMI 生产指标平滑标化后取逆序百分位数得到的评 分,可以衡量该经济体所处库存周期的水平。为了表现两国库存周期差 异的程度,我们采取与上文构建 CN-US 金融周期友好度评分类似的方 法:将 1.5 倍的 CN 库存周期友好度评分与 US 库存友好度评分相减,并 进行定义域调整处理,得到 CN-US 库存周期友好度评分,以反映中美 库存周期之间的差异。

其经济学含义为:CN-US 库存周期友好度评分越高,反映中国库存周期 相对于美国库存周期更景气、友好,实体经济投资回报与景气度更高, 资本则倾向于流入。由于中国作为发展中经济体的实体经济投资回报高 于美国,故其对资本的吸引权重设置为 1.5。

CN-US 库存周期友好度评分与投资收益差额相关系数达到 0.65,解释力 度较好。当中国相对美国库存周期好转,国内实体经济回报率更好,外 资会倾向于流入,故 CN-US 库存周期友好度与投资收益差额呈正相关 关系。

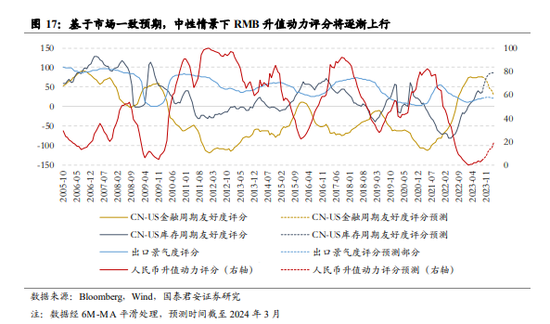

3. 构建 RMB 升值动力评分指标

将 CN 出口景气度评分、CN-US 金融周期友好度评分与 CN-US 库存周 期友好度评分合成得到 RMB 升值动力评分。具体公式为:RMB 升值动 力评分=35%×CN 出口景气度评分+50%×(100-CN-US 金融周期友好 度评分)+15%×(CN-US 库存周期友好度评分)。

追溯其经济学逻辑:(1)CN 出口景气度评分越高,意味着国内出口金 额更倾向于上行,从而促进外汇流入国内,对于人民币的币值起到提振 作用。(2)CN-US 金融周期友好度评分越高,意味着国内金融环境相对 于美国更宽松,资本更倾向于外流,对于人民币的币值起到压制作用。 (3)CN-US 库存周期友好度评分越高,意味着国内实体经济相对于美 国更好,外资更倾向于流入,对于人民币的币值起提振制作用。

RMB 升值动力评分指标对人民币兑美元汇率变化情况有着较好的解释 力,从 2011 年 1 月(2010 年 9 月人民币开始逐渐恢复有管理的浮动制) 至 2023 年 9 月,评分与人民币兑美元涨跌幅的相关系数达到 0.62,而 自 2018 年中美贸易冲突以来,相关系数更是达到了 0.81,解释力度显著。

4. 展望与结论

4.1. 基于一致预期的汇率展望

向后展望,基于目前市场的一致预期,构成 RMB 升值动力评分指标的 宏观因子变化趋势如下:

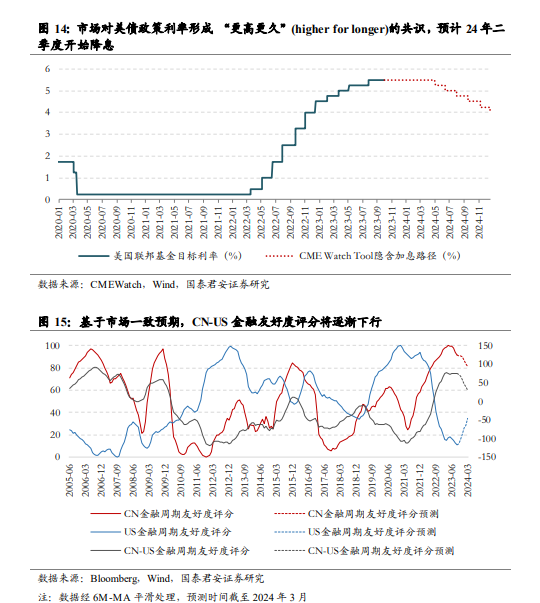

中国与美国金融周期差异:基准情形下,对国内而言,市场普遍预计随 着经济修复,信贷上行幅度将领先于货币供给,我国金融周期的货币缺 口指标将逐渐增加,CN 金融周期友好度评分将从高位逐渐下行;而对 于美国而言,基于截至 9 月末的 CME Watch 的衍生品定价,市场预计美 国或将在 2023 年结束加息周期,并于 2024 年二季度开始降息。根据我 们前期的研究,基于失业率、居民通胀、景气度与期限利差四个因子构 建的美联储紧缩动力评分亦在逐渐下行,预计美债实际利率有望逐渐下 行,或于 2024 年一季度末降至 0.9%左右。

库存周期:基准情形下,对国内而言,市场普遍预计随着经济修复,我 国库存周期将逐渐上行,CN 库存周期友好度评分将逐渐升至高位;而 对于美国而言,其经济韧性尚可,随着市场逐渐上修经济软着陆的预期, US 库存周期亦在逐步上行,但上升幅度要弱于 CN 库存周期的上升幅度。

出口景气度:根据上文构建的中国出口景气度指标,预计当前我国出口 景气度已进入底部区间,出口金额同比有望在 2023 年第四季度上行, 对人民币汇率形成一定支撑。

综上,在基准的中性情景下,RMB 升值动力评分指标底部已现,预计 未来半年将逐渐上升,人民币兑美元汇率或将开启一轮升值趋势。

4.2. 情景与敏感性分析

根据公式(RMB 升值动力评分=35%×CN 出口景气度评分+50%× (100-CN-US 金融周期友好度评分)+15%×(CN-US 库存周期友好度评 分),我们对进行情景与敏感性分析,并总结其反应方向。上文提及的预 期是当下的中性市场一致预期,但宏观一致预期始终处于变化和调整中, 且其调整往往滞后于宏观事件的发生。

敏感性分析可以弥补分析的滞后性问题:(1)若中国金融周期友好度预 期边际提升(例如:央行超预期降准或降息),利于人民币贬值;(2) 若美国金融周期友好度预期边际提升(例如:美联储官员表态偏鸽,美 债利率超预期下行),利于人民币升值;(3)若中国库存周期友好度预 期边际提升(例如:经济修复程度超预期,实体经济刺激政策出台超预 期),利于人民币升值;(4)若美国库存周期友好度预期边际提升(例 如:美国经济韧性与软着陆预期进一步上修),利于人民币贬值;(5) 若中国出口景气度预期边际提升(例如:地缘政治矛盾好转、海外经济 体经济周期上行),利于人民币升值。

4.3. 研究结论:人民币兑美元汇率即将开启一轮升值趋势

通过解析我国的国际收支平衡表,基于宏观因子与三周期嵌套模型,我 们构建了以“RMB 升值动力评分”指标为代表的人民币兑美元汇率研 究框架。该评分指标历史上与人民币兑美元涨跌幅显著地相关,而基于 当前市场的一致预期,半年后 CN-US 金融周期友好度评分将由当前的 75.3 降低至 2024 年 3 月的 29.7 分,CN-US 库存周期友好度评分将由当 前的 36.5 升至 2024 年 3 月的 86.2 分,CN 出口景气度将由当前的 20.9分震荡升至 2024 年 3 月的 21.4 分,RMB 升值动力评分指标目前已经走 出底部区间,并逐渐上行至 2024 年 3 月的 18.5 分。

预计在中性情景下,随着中国经济逐渐修复推高库存周期水平、中美金 融周期差异的逐渐收敛,以及中国出口景气度的边际改善,人民币有望 在中长期进入震荡升值的阶段,人民币兑美元汇率即将开启一轮升值趋势。

现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!

现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:周唯